31 декабря 2014

31 декабря 2014  mb59

mb59

Вопрос, в какой валюте пассивно хранить свои сбережения, я думаю, уже не стоит. Несмотря на все заверения чиновников, российский рубль в декабре еще раз подтвердил: он остался деревянным. Не помешав при этом людям, которые “сидят на деньгах” и обладают инсайдерской информацией, заработать миллиарды на свистопляске рубля, доллара и евро. Обратите внимание, никаких решительных мер против валютных спекулянтов российское правительство и Центральный банк не применяли, ограничившись устными замечаниями и беспрецедентными по масштабам валютными интервенциями. В итоге курсы доллара и евро то взлетали до 80 и 100 рублей, то падали до 50 и 60. Закрепившись в конце концов на некой компромиссной позиции в 56 и 68 рублей.

Дмитрий Медведев: Рубль недооценён, курс вышел за пределы http://t.co/FyMuy768t8 Выходит не врал про свои сбережения. Суетится.

— Ёж Кинкот (@ejjkinkot) December 17, 2014

Чтобы эффективно играть на разницах курсов, нужно острейшее чутьё, доступ к конфиденциальной информации и большие запасы валюты. Всё это могут позволить себе лишь сильные мира сего. Что же делать рядовым гражданам, накопившим в банке или чулке относительно небольшие суммы от 30 тысяч рублей до пары — тройки миллионов (или эквивалент в долларах или евро)?

Выходить на биржу, не имея знаний и особой финансовой интуиции – форменное самоубийство. За несколько скачков курса можно потерять всё. Держать деньги на депозите в рублях – значит стать заложником кризиса. После новогодних каникул дальнейшее падение российской валюты более чем предсказуемо. Тупо перевести деньги в доллары – значит ничего в долларах не заработать.

Компромиссным вариантом может стать распределение своего инвестиционного портфеля. Яйца нужно разложить по разным корзинам. Часть хранить в валюте. Часть вложить в приобретение товаров длительного пользования или автомобиль. В недвижимость вкладываться определённо не стоит – в ближайшие полгода-год у россиян не будет на неё денег и дорожать она точно не захочет. Вернее, предлагать её будут дороже, чем осенью, но покупательского спроса, а тем более ажиотажа не появится ещё долго.

Наконец, примерно треть свободных денег можно вложить в высокодоходные инвестиционные проекты. Я не говорю про хайпы – это слишком большой риск, к тому же ежу понятно, что там реальной инвестиционной деятельностью не пахнет. Я говорю про потребительские общества, занятые реальным бизнесом в реальных секторах экономики – “Камена” и “Статус”.

Потребительское общество Статус

Про “Статус” я уже дважды рассказывал. Его основное направление – лизинг авто для физических лиц. Для финансирования лизинговых программ компания привлекает средства пайщиков на крайне выгодных условиях, способных спасти деньги от инфляции.

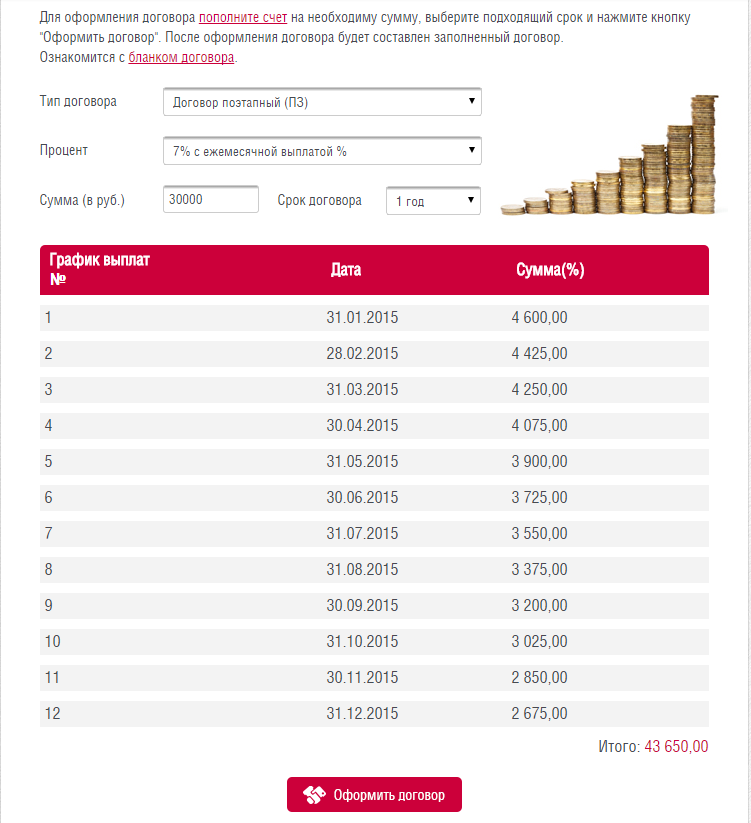

В паевых программах Потребительского общества “Статус” действуют планы Поэтапный и Целевой. Первый предполагает периодическое снятие процентов, во втором случае проценты накапливаются на лицевом счете. Доходность паевых вкладов колеблется от 7 до 15 процентов в месяц. Размер ставки прямо зависит от того, как часто вы хотите получать дивиденды – раз в месяц, раз в квартал, полгода или год. Минимальная сумма паевого взноса – 30 000 рублей.

Как пайщики, так и простые граждане могут заключить с ПО “Статус” договор лизинга автотранспорта. Сейчас основную массу автомобилей составляют собираемые в России иномарки. В декабре компания испытала настоящий бум – все старались успеть заключить договоры по старой цене и машины быстро закончились. Видимо, новые придут лишь в начале февраля, когда наступит определенность на валютном рынке.

Оптимальным является параллельное заключение инвестиционного договора и договора лизинга. В этом случае проценты, начисляемые по паевому взносу будут перекрывать переплату по договору лизинга. Если вы разместите деньги на большой срок без снятия процентов, авто достанется вам вообще ниже себестоимости.

Отдельная тема – стать пайщиком ПО “Статус”. Это стоит 15000 рублей и позволяет участвовать в реферальной программе и зарабатывать неплохие деньги на приглашении новых пайщиков и лизингополучателей. Подробнее с партнёрской программе можно познакомиться на сайте, вкратце скажу лишь, что новый пайщик принесёт вам 2 000 рублей, новый вкладчик – 10% от суммы вклада, а покупатель авто – 5% от его стоимости.

МПО «Камена»

Ещё больше возможностей активного и пассивного заработка предоставляет Международное потребительское общество “Камена”, объединившее под своей эгидой несколько предприятий, занятых добычей алмазов в Гане, производством и продажей ювелирных изделий, элитным туристическим бизнесом, операциями с недвижимостью производство лечебной косметики и т.д. Группа предприятий “Камена” также активно занимается благотворительностью и поддерживает российский спорт.

Паевые взносы в МПО “Камена” менее доходны, чем в “Статус”, однако более разнообразны по условиям. На всех тарифных планах есть возможность ежемесячного вывода процентов и части пая. Доходность составляет от 6 до 10% в месяц, правда, нужно учитывать, что 1,5% по концу срока действия паевого взноса будет удержано в Стабилизационный фонд. То есть реальная доходность немного меньше. Два самых популярных паевых взноса – Капитал+ (минимальная сумма 15 000 рублей) и Юбилейный пай (50 000 рублей). Подробнее про доход в МПО Камена можно ознакомиться на сайте после регистрации.

Зарегистрироваться в МПО «КАМЕНА» можно (и нужно) здесь

Пайщики ПО “Камена” имеют массу дополнительных выгод. Они получают скидки в интернет-магазине лечебной косметики «Жаклин Десоль», могут на льготных условиях купить ювелирные изделия и медицинскую технику, тур за рубеж или по России в агентстве «Камена Трэвел»», получить юридическую консультацию в системе “Камена Право”. Очень интересна ипотечная программа «семейный очаг».

Разумеется, в “Камене” также есть партнёрская программа. Приглашая новых пайщиков вы получаете 10% от суммы их трат.

Вступление в МПО “Камена” немного дешевле, чем в “Статус” – 10 300 рублей. Вступительные взносы в обоих обществах являются невозвратными. Они дают право на пользование всеми благами и возможностями пайщиков.

Участие в потребительских обществах и их инвестиционных проектах и партнерских программах – дело сугубо добровольное. Хочу подчеркнуть, что это не банк, где государство гарантирует сохранность вкладов до 1 400 000 рублей. Относительной гарантией являются уставные капиталы обществ (в «Статусе» уставный капитал — 600 миллионов рублей) и стабилизационный фонд «Камены».

Но если при прочих равных взять доходность по банковским вкладам и по паевым взносам в ПО, то стоит задуматься. Лично я предпочитаю использовать возможности ПО и реально спасти деньги от инфляции.

Про МПО «Камена» из Твиттера

Видео "Мастер класс для пайщиков и гостей МПО «Камена»" (http://t.co/RmbC0Dygg8) на

— Вячеслав Семёнов (@worldgmn_) December 13, 2014

МПО Камена: http://t.co/5CJQlMwY2r via @YouTВручение президенту Камена Бунину К.Г. золотой звезды отечества за вклад в развитие эконимики РФ

— Rozhkova Irina (@wwwdublicom3978) December 13, 2014

#МПОКамена Компания «КАРАТ» открыла свой первый в столице ювелирный бутик http://t.co/h2z8vr6V13 Адрес улица 1-й Тверская-Ямская дом 20/1

— Концептуал РФ (@koncept_ru) November 25, 2014

КТО НЕ ХОЧЕТ ДОЛГО ЖДАТЬ

Бизнес-Нетворк. По сути классичкский матричный хайп, но весьма живучий. Работает уже больше трёх лет и платит без проблем. Один минус — берёт за вывод 10%. Поэтому профессиональные сетевики живых денег оттуда стараются не доставать, а собирают наличку (или электронные деньги) с рефералов, пополняя их аккаунты внутренней валютой. Матрицы бывают короткие (из трёх участников) и длинные. Начните с короткой. Зарегистрируйтесь по моей ссылке, пополните счёт на 15000 или 36000 рублей (400 или 1000 условных единиц). По своей или по моей реферальной ссылке начинайте приглашать людей. За каждого вновь вступившего вам НЕМЕДЛЕННО будет произведён возврат 12000 или 30000 рублей (в зависимости от выбранного тарифного плана). Как только мы (или вы) собрали круг, можете начинать новый. Одно условие. Четвертый человек пойдёт на оплату ВАШЕГО СПОНСОРА — того, по чьей ссылке зашли именно вы. Тут есть определённый простор для комбинаций, можете на досуге помоделировать.

Когда освоите маленькие матрицы, можно браться за сложные. Деньги совсем другие, но и ждать нужно дольше. Один тормоз может подвести всю команду.

mb59

Рубрика:

Рубрика:

Чем неприятен кризис — так это тем, что при его наличии раздражают даже интернет и любимые сайты. И в самом деле, сколько можно видеть перед глазами баннеры и ссылки по теме “Как сохранить сбережения в кризис”, если у вас этих самых сбережений не так уж и много — от силы 50 — 100 тысяч рублей? Куда вложить такую сумму денег? Конечно же, в себя! Например, в полезные знания, которые принесут вам новые деньги, несмотря на кризис! Научитесь зарабатывать от 110 тысяч рублей пассивного дохода каждый месяц на доходной недвижимости — и вам больше никогда не придется работать и опасаться экономических сюрпризов. У вас нет денег на недвижимость? И не надо! Здесь >> http://denteterin.ru/osnovainvest2/мы научим вас, как создать собственный портфель недвижимости, приносящей доход, вообще не имея денежных средств!

Вам кажется, что невозможно заработать, если не работать? Действительно, большинству людей кажется невероятным, что можно зарабатывать деньги даже в то время, когда они отдыхают и читают форум. Вам тоже кажется это невозможным — зарабатывать прямо сейчас, ничего специально не делая, сидя в любимом кресле или на диване и проводя время за любимым чтением? И тем не менее, это более чем реально для вас! Вот уже прямо сейчас вы могли бы иметь от 110 000 рублей пассивного дохода каждый месяц — конечно, если бы уже обладали доходной недвижимостью, способной приносить вам стабильную прибыль независимо от вашего текущего места работы, наличия у вас сбережений и рыночных колебаний. Хотите такой доход для себя уже через 60 дней? Он начинается здесь! denteterin.ru/osnovainvest2/

Думаю зарабатывать на этом вполне можно, но как правильно подмечено в статье, нужно иметь острое чутье и целенаправленно вникать в ситуацию на валютном рынке, кстати я пытался выиграть на курсе валют. Получилось кончено, но первый блин все же комом

А мне кажется, играть на разнице курсов еще опаснее, чем по старинке хранить деньги под подушкой или в банке за холодильником. Достаточно идиотов, которые хотят подзаработать на этом. Так что уж лучше держите деньги дома и в той валюте, которая есть. Спокойнее и надежнее так.

На мой взгляд, когда экономику страны лихорадит, а ее валюта выписывает такие скачки и падения, нужно очень осторожно вкладывать деньги в инвестиции. Думаю, что, несмотря на более низкую доходность инвестиций, «Камена» выглядит более надежным предприятием.

Интересно, эти Статус и Камена надолго ли на рынке. По вашему они как будут «зарабатывать»? Да так же — с рисками.

Без риска не пьют шампанское

Чтобы сберечь деньги нужно пускать их в оборот. А ещё я думаю, надёжной будет электронная валюта.

«Камена» обещает хорошие дивиденды, и вступление, кажется, обходится дешевле. Но я предпочитаю «Статус». Уж очень широкий разброс деятельности в «Камене», а лизинг авто всегда останется актуальным в нашей стране

Интересная информация для размышления. Рубль остается рублем при любой ситуации. Свой капитал возможно выгоднее вложить в паевой фонд.

Да уж. Рубль действительно остается рублем…

Считаю, что лучший способ защититься от инфляции — провести диверсификацию рисков. Раскидать личный бюджет на доллары, евро и рубли. Все, хранить деньги в таком виде и не бояться ничего

А приумножить деньги Вы разве не хотите?

покупка валюты это тоже долгосрочный проект как ни крути, для обывателя это так, у которого за душой как пишет автор не больше тридцатки, нынешняя ситуация лишний раз показывает на сколько все искусственно, и кто крутит рулетку, вернее то что мы ее точно крутить не будем, а крутить ее будут так как надо… в этот раз уже показано без лицемерия.. У меня есть страховка в Граве ежегодный взнос 1000 долларов ну и как мне теперь это все продолжать?? наверное недвижимость это сейчас самое реальное, у меня никогда не было больших денег но тем у кого они есть- я не завидую, все это напоминает мультик про золотую лань…

Если и правда инвестировать в «Камену» деньги будут идти к Вам пассивно, по-моему как все и мечтают. Прочитав тему заметил много полезной информации. Самое большее, что понравилось в «Камене» это «Доходность составляет от 6 до 10% в месяц»

В Статусе ещё выше

Действительно, что бы была польза от денег они не должны лежать в чулане и дожидаться, когда их потратят, а должны приносить пассивный доход. Данный вид инвестирования в МПО «Камена» позволяет не только спасти свои сбережения от инфляции, которая по оценкам экспертов в 2015 году возможно превысит 12-13 %, но и хорошо увеличить свой капитал.