18 октября 2014

18 октября 2014  mb59

mb59 Самой частой причиной отзыва лицензии в 2014 году стало проведение сомнительных операций и несоответствие антиотмывочному законодательству.

Александр Воронцов, генеральный директор Проинвестбанка, в рамках конференции, организованной Клубом финансистов Пермского края, выступил с провокационной темой. За что «убивают» банки»? Что является причинами отзыва лицензий? Как выявиться проблемное кредитное учреждение? Ответы на вопросы — в выступлении банкира.

Ничего сверхъестественного в последнее время не происходит. Нет таких событий, которых не происходило бы раньше. Лицензии отзывались всегда. За последний год по настоящему внезапным стал отзыв лицензии у Мастер-Банка. Неожиданностью при этом стало «не почему», а «когда». Отзыв лицензии у этого банка ознаменовал начало движения к очищению банковской системы.

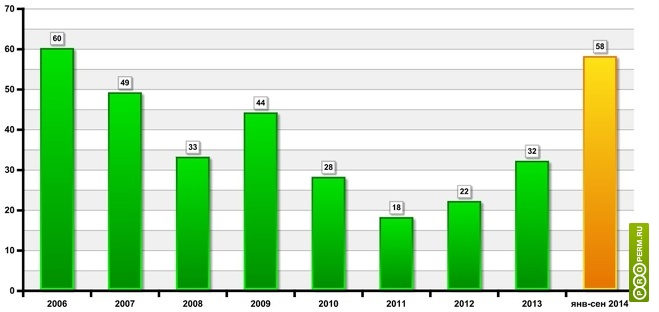

Динамика отзыва лицензий у банков в России

Центробанк ведет взвешенную политику. Ему нужно обеспечить доверие к банковской системе в целом и доверие вкладчиков.

Не секрет, что банковская система России фондируется вкладами физлиц больше чем на половину. В случае потери доверия это будет удар не только по банковской системе, но и по экономике. Набившая оскомину фразу «Банки — это кровеносная система экономики» близка к реальности.

Существует 6 причин для отзыва лицензии.

- Недостоверность отчетных данных.

- Проведение сомнительных операций.

- Нарушение в течение года требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем».

- Нарушение требований к размеру капитала.

- Высокорискованная кредитная политика.

- Неисполнение обязательств перед кредиторами и вкладчиками.

Наиболее часто в 2014 году Центробанк отзывал лицензии из-за проведения сомнительных операций и нарушения антиотмывочного законодательства (именно по этим причинам лишился лицензии екатеринбуржский Банк24.ру — Properm.ru). На втором месте по частоте — потеря ликвидности (это явилось причиной отзыва лицензии у пермского Экопромбанка — Properm.ru). Не могу не привести пример: есть отличившийся на этот поприще махачкалинский банк, у которого были указаны все шесть причин отзыва лицензии.

В 2015 году актуальным для отзыва лицензии станет пункт о нарушении требований к размеру капитала. 1 января 2015 года вступают в силу новый норматив, согласно которому минимальный размер капитала банков должен быть равен 300 млн рублей. По состоянию на 1 августа 136 банков имели капитал ниже. По нашим оценкам, от 20 до 30 игроков смогут нарастить капитал. Отрадно, что новому требованию удовлетворяют все пермские банки (после отзыва лицензии у Экопромбанка банков с пермской пропиской осталось четыре — «Урал ФД», Проинвестбанк, Пермь, Почтобанк — Properm.ru).

Существует классификация банков:

- Банки, в деятельности которых не выявлено текущих трудностей. Таких банков на самом деле нет.

- Банки, в деятельности которых есть отдельные недостатки, которые могут привести к возникновению трудностей в ближайший год. К этой группе относится подавляющее число банков — от 500 до 600. Пермские банки сейчас относятся к этой категории.

- Банки, в деятельности которых есть недостатки, которые могут в течение года угрожать интересам вкладчиков и кредиторов.

- Банки, нарушения в деятельности которых уже сейчас создают реальную угрозу интересам вкладчиков и кредиторов.

- Банки, состояние которых при непринятии мер приведет к прекращению деятельности. Сейчас таких насчитывается от 10 до 20. Они как раз следующие в очереди на отзыв лицензии.

Существуют индикаторы наличия проблем у банка. Наличие одного или двух индикаторов допустимо, если их три и более — стоит насторожиться.

- Нормативы достаточности капитала H1.0 менее 10,%.

- Нормативы ликвидности H2 менее 20%.

- Убыточность больше 10% от капитала. То есть банк проедает свой капитал.

- Капитал менее 300 млн рублей.

- Обороты по просроченным счетам МБК и картотеке

- Отношение кассы к корсчету менее 10.

- Доля вложений в ПИФы более 10%.

- Низкая достаточность капитала и одновременно отсутствие просрочки по кредитам. Скорее всего, банк просто скрывает проблемы.

- Доля прочих активов более 15%.

- Объем вложений в прочие ценные бумаги превышает 150% от капитала.

Пермский Экопромбанк 6 раз попадал в данные индикаторы.

Рубрика:

Рубрика:  Метки:

Метки:

Однажды на домашнем совете было принято решение оформить несколько кредитов. Поясню, что мы переехали в новый дом, и нужно было делать ремонт. Я не беспокоился, так как имел постоянный доход и шабашил по выходным. Жена тоже здорово зарабатывала, помогали родственники. Раз, два и готово!

В магазине нам быстро оформили потребительские кредиты, а после этого мы просто заскочили в первый попавшийся банк и взяли большую сумму.

кредит наличными

Я думал, что условия в финансовых учреждениях примерно одинаковые, поэтому всё равно, где оформлять займ. Но стряслось так, что жене довелось уйти с работы, присматривать за больной мамой. Мы лишились существенной части заработка, просто-напросто утратили надежду, стали впадать в панику. Денег не было, и выплаты стали безусловно тяжёлой ношей для нашей семьи. И вот тут я признал, что принял серьёзное решение, не проанализировав обстоятельств и ничегошеньки не зная о кредитах вообще. Урегулировать проблему подсобил Интернет ресурс, на котором обнаружилась и важная информация, и хорошие советы.

досрочное погашение кредита

Я перестал прятаться от кредиторов, договорился с банком, произвёл реструктуризацию основного кредита. Ручаюсь, что информация о кредитах и деньгах могла бы мне помочь избежать ряда просчётов при оформлении кредита.